Az ellenségem ellensége a barátom? – pénzpiaci összefoglaló 2025. I. negyedév

Habár Donald Trump régi-új amerikai elnök kampányígérete az ukrajnai háború beiktatását követő 24 órán belüli megállításáról ezidáig sajnos hiú ábrándnak bizonyult, azért szemlátomást komoly munkálkodás folyik a háttérben a háborús felek tárgyaló asztalhoz ültetésére – egyelőre sikertelenül. Mi magyarok tudhatjuk, hogy a békemisszió nem holmi gyerekjáték, más országvezetőknek is beletört ebbe már a bicskája, nem is kell annyira messzire mennünk. Közben szakértők hada próbálja elemezni, magyarázni, hogy mit hogyan kell érteni az elnök úr megszólalásaiban, s hogy a gyarmatosító kijelentései Grönlandot, Kanadát, Panamát – s sorolhatnánk még a jelölteket – illetően mindössze a kommunikációs stratégia része, ezeket nem kell komolyan venni. Ebben is sok a közös nagy barátjával, aki a „ne figyeljenek oda arra, amit mondok, egyetlen dologra figyeljenek, amit csinálok” elvét vallja vállaltan. Persze így eléggé összekuszálódnak a dolgok, s nehéz kihámozni a dolgok lényegét, holott fölöttébb igény volna a tisztánlátásra. Az ok okozati összefüggésekre, a következetességre, a transzparenciára. Ezek nélkül sajnos könnyű elbizonytalanodni, ami nyilvánvalóan rontja mindannyiunk, de a társadalom egésze teljesítményét is. S miközben próbáljuk újraértelmezni a transzatlanti kapcsolataink mikéntjét, a barát-ellenség fogalmát, Önös szándékainknak is teret adva azt kívánjuk kedves Donald, hogy legyen a béke Veled, s mindannyiunkkal!

Szokásos aktualizált piaci grafikonjaink az alábbiak:

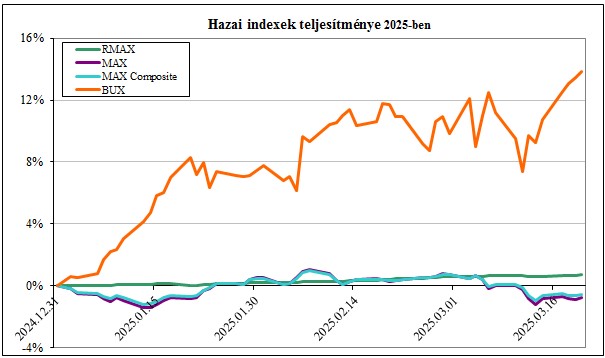

Az őszi amerikai választások vártnál egyértelműbb eredményére eufórikus állapotba kerültek a pénzpiacok, a tőzsdék új csúcsokra értek, majd februártól alább hagyott a lendület, s főleg a tengerentúli piacok elkezdtek hektikussá válni. Idehaza a „berúgjuk a gazdaságot” jelmondat eddigi eredménytelensége, a prognosztizáltnál magasabb infláció, így a kamatcsökkentés ellehetetlenülése, valamint az államháztartási hiány dinamikus növekedése okoz fejtörést a politikacsinálóinknak, de sajnos magunknak is, hiszen mindezeknek a hatását a saját bőrünkön is megérezzük.

Mindezekkel együtt is relatíve kedvezően alakult az eredményességünk, hiszen ebben a környezetben is lehet hozamot elérni, a BUX kifejezetten jól teljesített, s már megint a kötvénypiac volt a visszahúzó erő:

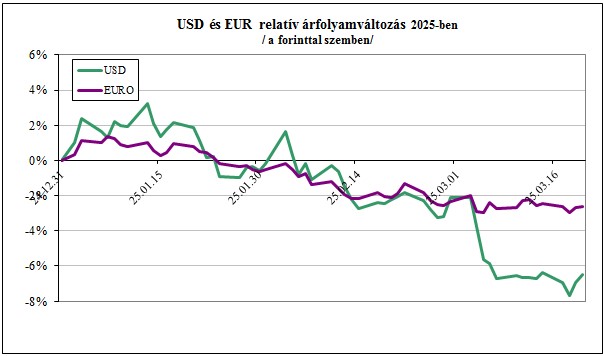

A forint minden várakozás dacára látványos erőre kapott, s bár minden szakértő azt jósolta, hogy elfelejthetjük a hármassal kezdődő euró árfolyamot, jócskán benézett a 400 Ft-os szint alá. A dollárral szemben pedig szinte szárnyalt, különösen márciustól:

A forint minden várakozás dacára látványos erőre kapott, s bár minden szakértő azt jósolta, hogy elfelejthetjük a hármassal kezdődő euró árfolyamot, jócskán benézett a 400 Ft-os szint alá. A dollárral szemben pedig szinte szárnyalt, különösen márciustól:

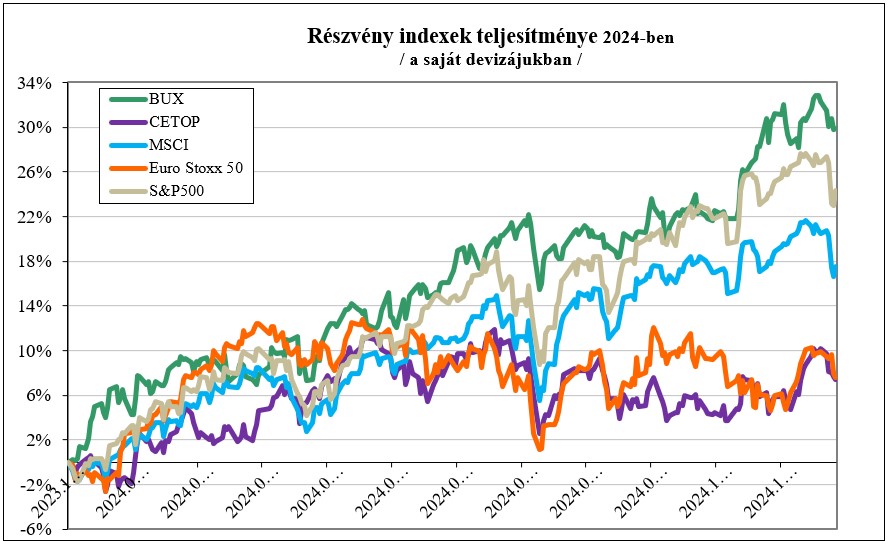

Az európai tőzsdeindexek, köztük a közép-kelet európai indexek teljesítettek jobban az év eddig eltelt időszakában, amiben az is szerepet játszhat, hogy a korábbi időszakban a tengerentúli piacok jobban teljesítettek, tehát most egy utánkövetésre került mindössze sor:

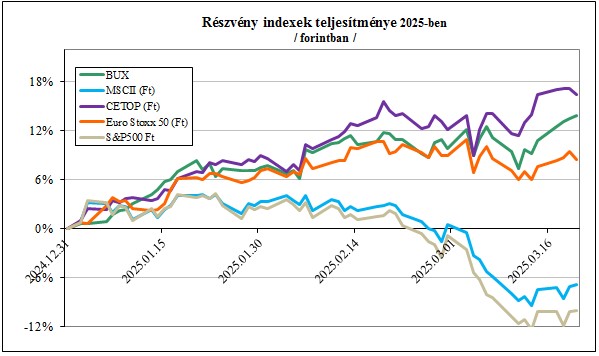

A forint relatíve erősödése folytán a forintban számított teljesítmény értelemszerűen méginkább a honi, illetve régiós piacok előnyét mutatja ebben az időszakban:

A forint relatíve erősödése folytán a forintban számított teljesítmény értelemszerűen méginkább a honi, illetve régiós piacok előnyét mutatja ebben az időszakban:

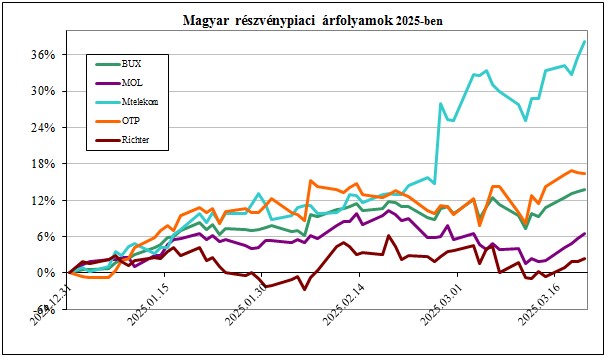

A magyar blue chip részvények teljesítményét nézve lassan már nem csodálkozunk rajta, hogy az Mtelekom tovább szárnyalt, alig két év alatt szinte megötszöröződött, de jól teljesítette az OTP is. Hozzájuk képest a MOL-nak és a Richternek csak egy tisztes eredményre futotta az árfolyam-emelkedési versenyben:

Az első negyedéves befektetési teljesítményünk biztató, de nem szabad megfeledkeznünk róla, hogy 2022. februárja óta velünk van a bizonytalanság, miután Moszkvában úgy döntöttek, hogy ráijesztenek kicsit a világra. Azóta jottányit sem javult a helyzet, legfeljebb hozzászoktunk valamennyire ehhez a bizonytalansági érzethez, ráadásul januártól a tengerentúlon is hivatalba lépett egy mumus. S mint ahogy egy katonai berkekben járatos barátunk tartja, egy ketyegő bombánál csak egy valami van, ami rosszabb: egyszerre két ketyegő bomba. Úgyhogy nem árt az óvatosság, s várakozásunk szerint nagy felértékelődés előtt állhat a káoszelméletben szerzett jártasság.