A magyar egy takarékoskodó nemzet – pénzpiaci összefoglaló 2024. II. negyedév

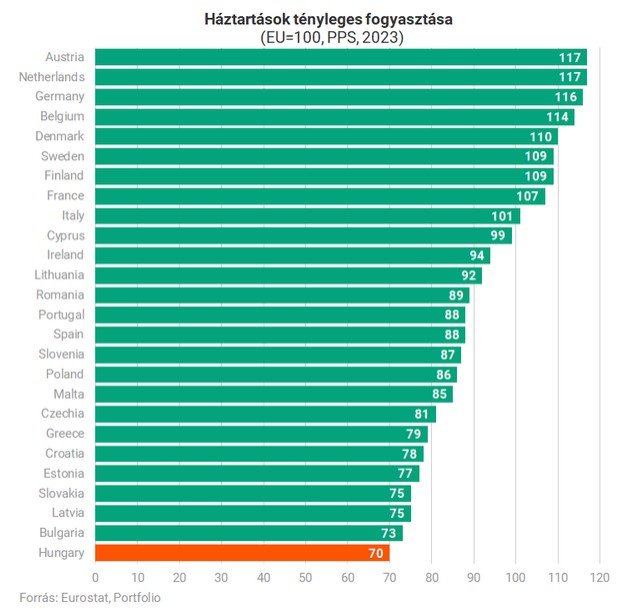

Az Eurostat napokban megjelent elemzése szerint 2023-ban hazánk nyerte meg az Európai Unió országai közötti „ki tud jobban spórolni” versenyt. A portfolio.hu oldalon erről megjelent szemléletes grafikon adatai szerint az Unió 27 tagállama átlagának a 70 százalékát költöttük mi magyarok, noha köztudott, hogy a magyar gazdaságpolitika erősen fogyasztáspárti. Legalábbis erre épít, építene a 27%-os világbajnok áfa kulcsunk.

Az álmoskönyv szerint általában nem vezet jóra bármiféle rangsorban az utolsó helyet elfoglalni, az viszont egyenesen frusztráló, hogy épp a sógorok vannak ugyanennek a rangsornak az első helyén. Tudjuk, hogy árad a Tisza, de mindent azért mégse foghatunk a Lajtán innen vagy túlra. Tanulság? A kurucoskodásnak is megvan az árnyoldala.

Hí, be csúf! – mondaná erre Rózsa Sándor, hiszen így bókol egy magyar betyár.

Ámbár, ha jobban végiggondoljuk, nem lehet ezen nagyon csodálkozni, hiszen egy 25%-os éves infláció, s mellé a háborúval, már-már az atomkatasztrófával való riogatás jó elegy ahhoz, hogy bárkinek elmenjen a kedve nemcsak a fogyasztástól, de még talán az élettől is.

Persze fel lehet ezt fogni pozitív szemszögből is. Ha nem fogyasztunk, akkor nem terheljük a környezetet, s máris közelebb vagyunk a fenntarthatósághoz. Ha nem fogyasztunk, akkor a megszerzett jövedelmet nem költjük el felesleges dolgokra, hanem megtakarítjuk azt. S ez vissza is köszön a megtakarítások alakulásában. Szóval hajrá megtakarítások, hajrá pénztárak!

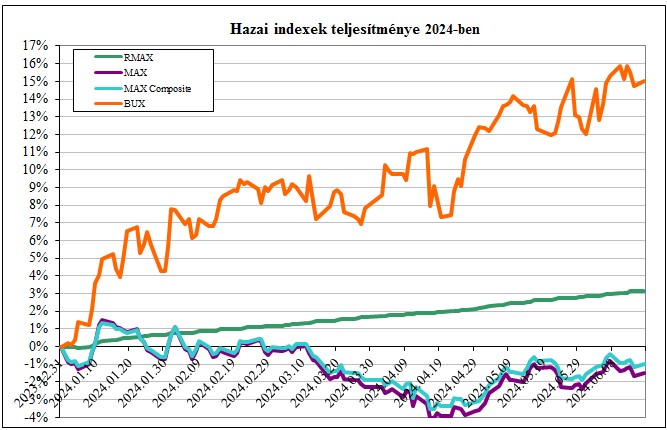

Szokásos aktualizált piaci grafikonjaink az alábbiak:

Inflációs környezetben a reál eszközök teljesítenek jobban, mondja a tankönyv, s ez vissza is köszön az idei évből eddig eltelt időszakban. Miközben a BUX új csúcsokat dönt, a kötvénypiaci hozamcsökkenés visszafordulása a negatív tartományban tartja a MAX, CMAX indexeket.

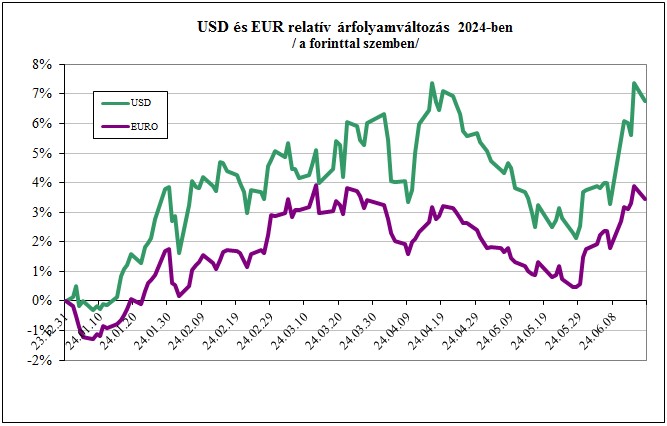

A forint árfolyama inkább a gyengeség jeleit mutatja, amihez vélhetően hozzájárul az EU-s pénzek elmaradása, illetve a forint kamatelőnyének a csökkenése is:

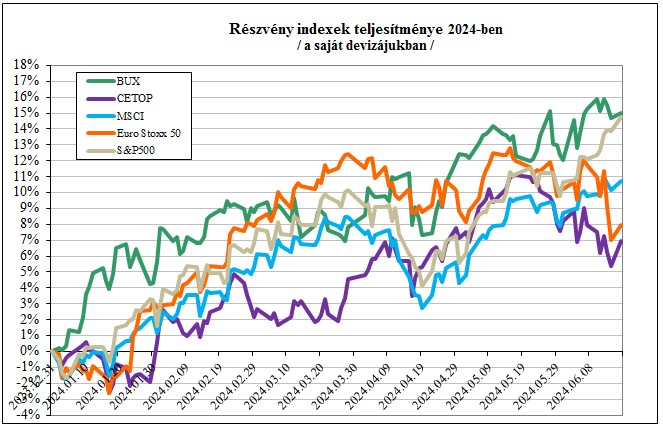

A tőzsdeindexek jól alakulnak az idei évben is, de egyes szakértők szerint már itt lenne az ideje egy valamekkora korrekciónak. Persze tudjuk, hogy a korrekciók akkor igazán hatékonyak, ha váratlanul következnek be:

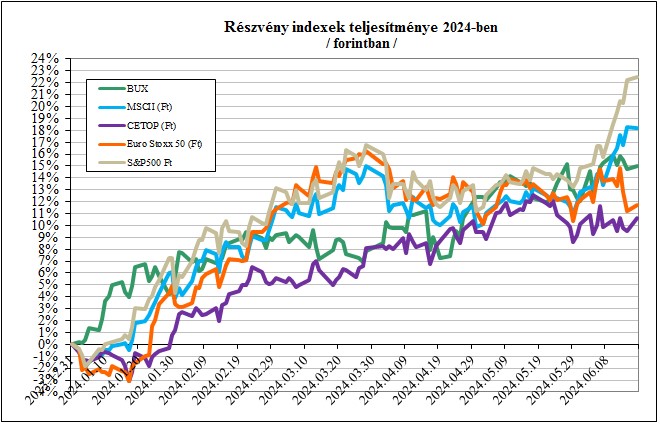

A forint gyengélkedése értelemszerűen felértékeli a külföldi befektetések/piacok forintban számított teljesítményét:

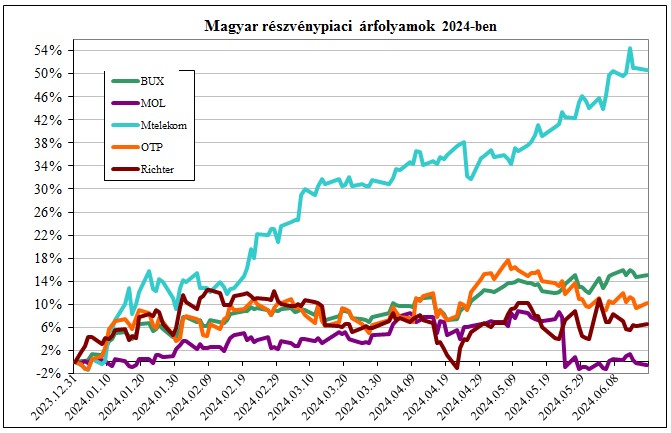

A magyar blue chip részvények teljesítménye széles spektrumú, az MTelekom külön utakat jár, a többi szerényebb, de nem rossz teljesítményt mutat, a MOL lemaradó, de ezek a teljesítmények az osztalékot nem tartalmazzák:

A félév végéhez közeledve elért hozamteljesítményt, ha ki lehetne vetíteni az év egészére, akkor akár 2 szemjegyű hozamban is gondolkodhatnánk, de mint tudjuk, ilyen kivetítést nem lehet tenni, mert a múltbéli teljesítmények a jövőbeli teljesítményekre nincsenek közvetlen hatással. Azért bizakodni még lehet.